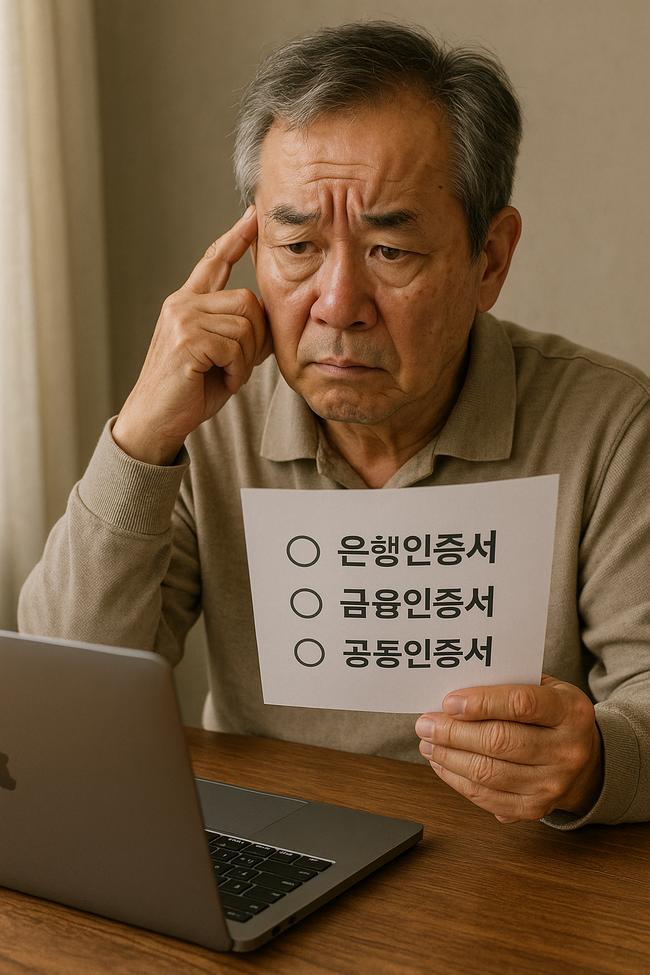

비대면 금융거래가 일상이 된 요즘, 서비스마다 등장하는 은행인증서, 금융인증서, 공동인증서 등 인증서가 너무 많다. 일단 인증서 발급부터가 귀찮게 느껴지는데, 게다가 비슷해 보이는 인증서 셋이 더욱 헷갈리게 해서 시작부터 짜증이 난다. 하지만 이 셋에는 분명한 차이가 있다.

은행 업무부터 세금 신고까지, 상황에 따라 어떤 인증서를 골라야 할지 지금부터 간단히 정리해본다.

은행인증서: 주거래 은행만 쓸 땐 이것

은행인증서는 각 은행이 자체 발급하는 인증서다.

주로 해당 은행의 인터넷뱅킹이나 모바일뱅킹을 이용할 때 사용한다.

- 특징: 발급 쉽고, 사용 간편.

- 단점: 발급받은 은행 외에는 사용이 어렵다.

✅ 언제 사용하나?

주거래 은행 하나만 이용하고, 다른 은행이나 기관에는 인증할 일이 없을 때.

(예: **은행 뱅킹만 쓸 때 → ** 인증서)

금융인증서: 은행·보험·증권 다 쓸 때

금융인증서는 금융결제원이 발급하는 통합 인증서다.

한 번 발급하면 모든 금융기관 — 은행, 보험사, 증권사 — 어디서나 쓸 수 있다.

- 특징: 은행을 넘어서 다양한 금융서비스 이용 가능.

- 장점: 은행 여러 곳 이용할 때 한 번만 발급하면 된다.

- 유효기간: 3년.

✅ 언제 사용하나?

여러 은행, 증권, 보험 사이트를 오가는 사람.

(예: **은행, ##증권, @@생명 다 쓰는 경우 → 금융인증서 하나면 OK)

공동인증서: 공공기관, 세금 신고는 필수

공동인증서는 과거 공인인증서가 이름만 바뀐 것이다.

금융기관은 물론, 정부24, 홈택스 같은 공공기관 사이트에서도 사용할 수 있다.

법적 효력이 있어 세금 신고, 각종 민원 처리, 계약 서명 등에 필수다.

- 특징: 법적 서명 기능. 범용성 높음.

- 단점: 발급 과정 복잡, 보안토큰/USB 필요할 수 있음.

- 유효기간: 1년.

✅ 언제 사용하나?

세금 신고, 전자민원, 공공기관 서비스 이용할 때.

(예: 홈택스 종합소득세 신고, 전자계약 체결 → 공동인증서 필수)

한눈에 보는 인증서 선택법

상황 | 추천 인증서 |

주거래 은행 인터넷, 모바일 뱅킹만 이용 | 은행인증서 |

여러 은행·금융기관 통합 관리 | 금융인증서 |

세금 신고, 공공기관 민원, 전자서명 필요 | 공동인증서 |

발급비용과 갱신 주기, 이것도 알고 가자

구분 | 발급비용 | 유효기간 | 갱신 비용 |

은행인증서 | 무료 | 은행별 다름(1~3년) | 무료 (대부분 재발급) |

금융인증서 | 무료 | 3년 | 무료 |

공동인증서 (범용) | 유료 (1년 약 4,400원) | 1년 | 매년 재발급 시 비용 발생 |

TIP: 공동인증서는 범용 인증서를 발급받아야 금융기관과 공공기관 모두 사용 가능.

(용도 제한형 인증서는 무료지만 활용 범위가 좁음.)

보안성과 사용 편의성은?

항목 | 은행인증서 | 금융인증서 | 공동인증서 (범용) |

보안 수준 | 높음 | 높음 | 매우 높음 (법적 효력) |

PC·모바일 연동 | 제한적 (은행별 다름) | PC/모바일 모두 가능 | PC/모바일 모두 가능 |

로그인 편의성 | 보통 | 좋음 | 불편(설치, 비밀번호 입력 등) |

- 금융인증서는 앱 설치 없이 클라우드 저장,

은행인증서는 모바일 앱 중심,

공동인증서는 여전히 파일 다운로드/저장 필요(USB, 하드디스크).

모바일과 인터넷 뱅킹이 일상이 된 지금, 기술과 통신의 발달은 금융 서비스를 한층 더 빠르고 편리하게 만들었다. 하지만 그 이면에는 갈수록 정교해지는 보안 문제가 함께 따라온다. 편리함을 누리기 위해서는 오히려 인증서 발급과 같은 번거로운 절차를 감수해야 하는 역설이 존재한다. 다양한 인증서의 종류와 용도, 발급 방법을 이해하고 나면 그 복잡함도 한순간. 처음의 작은 불편만 넘어선다면, 보다 안전하고 손쉬운 금융 생활이 펼쳐진다.

- TAG

-

파국인가? 트럼프-머스크 갈등 폭발 - 엡스타인 파일, 계약 중단 위협, 탄핵 논란

도널드 트럼프 미국 대통령과 일론 머스크 테슬라 CEO의 관계가 2025년 6월 5일 공개적 설전을 통해 파국으로 치달았다. 갈등은 트럼프가 추진하는 대규모 감세 및 지출 법안(빅 뷰티풀 빌)에 대한 머스크의 강한 비판으로 시작되었다. 머스크는 법안이 연방 적자를 2.4조 달러 늘릴 것이라며 “역겨운 괴물”이라 비판했고, 트럼프는 머스크의 정부 계약 및 전기차 보조금 폐지를 위협하며 반격했다. 머스크는 트럼프가 엡스타인 파일에 연루되었다고 주장하며 논란을 증폭시켰고, 심지어 트럼프 탄핵과 J.D. 밴스 부통령 지지를 언급했다. 이로 인해 테슬라 주가는 14.26% 급락하며 1500억 달러 시가총액이 증발했다. 갈등은 공화당 내부 균열과 경제적 파장을 일으키며, 두 사람의 화해 가능성은 불투명하다. 트럼프는 머스크의 행태를 “트럼프 증후군”이라 비판했지만, 백악관 앞에 주차된 테슬라 세단은 두 사람의 과거 우정을 상징적으로 보여준다.

파국인가? 트럼프-머스크 갈등 폭발 - 엡스타인 파일, 계약 중단 위협, 탄핵 논란

도널드 트럼프 미국 대통령과 일론 머스크 테슬라 CEO의 관계가 2025년 6월 5일 공개적 설전을 통해 파국으로 치달았다. 갈등은 트럼프가 추진하는 대규모 감세 및 지출 법안(빅 뷰티풀 빌)에 대한 머스크의 강한 비판으로 시작되었다. 머스크는 법안이 연방 적자를 2.4조 달러 늘릴 것이라며 “역겨운 괴물”이라 비판했고, 트럼프는 머스크의 정부 계약 및 전기차 보조금 폐지를 위협하며 반격했다. 머스크는 트럼프가 엡스타인 파일에 연루되었다고 주장하며 논란을 증폭시켰고, 심지어 트럼프 탄핵과 J.D. 밴스 부통령 지지를 언급했다. 이로 인해 테슬라 주가는 14.26% 급락하며 1500억 달러 시가총액이 증발했다. 갈등은 공화당 내부 균열과 경제적 파장을 일으키며, 두 사람의 화해 가능성은 불투명하다. 트럼프는 머스크의 행태를 “트럼프 증후군”이라 비판했지만, 백악관 앞에 주차된 테슬라 세단은 두 사람의 과거 우정을 상징적으로 보여준다.

테슬라 14% 급락, 한국 4060 투자자에 미치는 충격

테슬라 주가 폭락 원인: 2025년 6월 5일, 테슬라 주가는 트럼프 대통령과 일론 머스크 간 갈등으로 14.26% 급락하며 284.7달러를 기록, 시총 1500억 달러(215조 원) 증발. 트럼프의 전기차 보조금 폐지 및 관세 정책, 머스크의 정치적 발언과 CEO 리스크, 자율주행 규제 지연 우려, 시장 전반의 하락세가 주요 원인.

향후 전망: 단기적 하락 압력 지속 가능. 그러나 자율주행(로보택시)과 에너지 저장 사업(메가팩)의 성공 여부에 따라 장기 반등 가능. 모건스탠리는 자율주행 성장성에 주목, 목표주가 410달러 제시. 반면, 경쟁 심화(BYD)와 기술 회의론은 리스크 요인.

테슬라 14% 급락, 한국 4060 투자자에 미치는 충격

테슬라 주가 폭락 원인: 2025년 6월 5일, 테슬라 주가는 트럼프 대통령과 일론 머스크 간 갈등으로 14.26% 급락하며 284.7달러를 기록, 시총 1500억 달러(215조 원) 증발. 트럼프의 전기차 보조금 폐지 및 관세 정책, 머스크의 정치적 발언과 CEO 리스크, 자율주행 규제 지연 우려, 시장 전반의 하락세가 주요 원인.

향후 전망: 단기적 하락 압력 지속 가능. 그러나 자율주행(로보택시)과 에너지 저장 사업(메가팩)의 성공 여부에 따라 장기 반등 가능. 모건스탠리는 자율주행 성장성에 주목, 목표주가 410달러 제시. 반면, 경쟁 심화(BYD)와 기술 회의론은 리스크 요인.

2025년 AI는 어디까지? 당신이 놓쳐선 안 될 기술 혁명

2025년, AI는 삶의 동반자로 자리 잡으며 멀티모달 AI, 자율 에이전트, 윤리적 AI, 메타버스 융합이 주요 트렌드다. xAI의 Grok 3, 구글 제미나이 등 멀티모달 AI는 텍스트, 이미지, 음성을 처리하며 사용자 경험을 혁신한다. 자율 AI는 구글 마리너, 네이버 LINE처럼 일정 관리와 쇼핑 추천을 제공한다. EU AI Act와 한국 AI 기본법은 윤리와 신뢰를 강조하며, SKT와 KT는 AI 윤리 위원회를 운영한다. 현대차와 넷마블은 AI로 메타버스 경험을 강화한다. 40~60대는 삼성 헬스, 카카오페이, 클래스101, LG ThinQ로 건강, 재무, 학습, 스마트 홈을 관리하고, AI 커뮤니티로 사회적 연결을 강화할 수 있다. 디지털 리터러시 격차를 좁히려면 사용자 친화적 앱과 워크숍 활용이 필수다. AI는 삶을 풍요롭게 할 도구로, 2025년은 이를 실현할 전환점이다.

2025년 AI는 어디까지? 당신이 놓쳐선 안 될 기술 혁명

2025년, AI는 삶의 동반자로 자리 잡으며 멀티모달 AI, 자율 에이전트, 윤리적 AI, 메타버스 융합이 주요 트렌드다. xAI의 Grok 3, 구글 제미나이 등 멀티모달 AI는 텍스트, 이미지, 음성을 처리하며 사용자 경험을 혁신한다. 자율 AI는 구글 마리너, 네이버 LINE처럼 일정 관리와 쇼핑 추천을 제공한다. EU AI Act와 한국 AI 기본법은 윤리와 신뢰를 강조하며, SKT와 KT는 AI 윤리 위원회를 운영한다. 현대차와 넷마블은 AI로 메타버스 경험을 강화한다. 40~60대는 삼성 헬스, 카카오페이, 클래스101, LG ThinQ로 건강, 재무, 학습, 스마트 홈을 관리하고, AI 커뮤니티로 사회적 연결을 강화할 수 있다. 디지털 리터러시 격차를 좁히려면 사용자 친화적 앱과 워크숍 활용이 필수다. AI는 삶을 풍요롭게 할 도구로, 2025년은 이를 실현할 전환점이다.

뉴진스, 독립 꿈 꺾였다! 독자 활동할 때마다 10억 원씩 내야 해

뉴진스가 소속사 어도어(하이브 산하)와의 전속계약 분쟁 중 서울중앙지법이 2025년 5월 29일 어도어의 간접강제 신청을 받아들여, 뉴진스가 어도어 동의 없이 연예 활동 시 멤버 1인당 위반 1회마다 10억 원을 배상해야 한다고 판결했다. 이는 뉴진스가 전속계약 유효확인 소송 1심 판결 전까지 독자 활동을 할 수 없음을 의미한다.

2024년 11월 뉴진스는 어도어에 계약 해지를 선언하며 독립 의지를 밝혔으나, 어도어는 계약 유효 소송과 가처분 신청으로 대응했다. 앞서 3월 가처분 신청이 받아들여졌으며, 현재 본안 소송 1심이 진행 중으로, 6월 5일 변론기일이 예정돼 있다. 팬들은 판결에 반발하며 논란이 계속되고 있다.

뉴진스, 독립 꿈 꺾였다! 독자 활동할 때마다 10억 원씩 내야 해

뉴진스가 소속사 어도어(하이브 산하)와의 전속계약 분쟁 중 서울중앙지법이 2025년 5월 29일 어도어의 간접강제 신청을 받아들여, 뉴진스가 어도어 동의 없이 연예 활동 시 멤버 1인당 위반 1회마다 10억 원을 배상해야 한다고 판결했다. 이는 뉴진스가 전속계약 유효확인 소송 1심 판결 전까지 독자 활동을 할 수 없음을 의미한다.

2024년 11월 뉴진스는 어도어에 계약 해지를 선언하며 독립 의지를 밝혔으나, 어도어는 계약 유효 소송과 가처분 신청으로 대응했다. 앞서 3월 가처분 신청이 받아들여졌으며, 현재 본안 소송 1심이 진행 중으로, 6월 5일 변론기일이 예정돼 있다. 팬들은 판결에 반발하며 논란이 계속되고 있다.

'기름진' 편견을 깨다 : 돼지 비계, 40-50대 건강에 숨은 보약

'기름진' 편견을 깨다 : 돼지 비계, 40-50대 건강에 숨은 보약

6월, 시험기간에 폭발하는 부모-자녀 갈등 …현명한 부모는 어떻게 대처할까?

6월, 시험기간에 폭발하는 부모-자녀 갈등 …현명한 부모는 어떻게 대처할까?

한옥 대중화 이끌 전문가 양성 본격화

한옥 대중화 이끌 전문가 양성 본격화

[한컷 만화] 물어뜯는 개들

[한컷 만화] 물어뜯는 개들

목록

목록