- 사상 최고치의 촉매, 로보택시 ‘단계 전환’ 기대

- 매출·현금은 견조…수익성은 변동성 구간

- 에너지·배터리 성장, 두 번째 축으로 부상

테슬라, 사상 최고치 재돌파…로보택시·AI 기대가 주가를 밀어올렸다

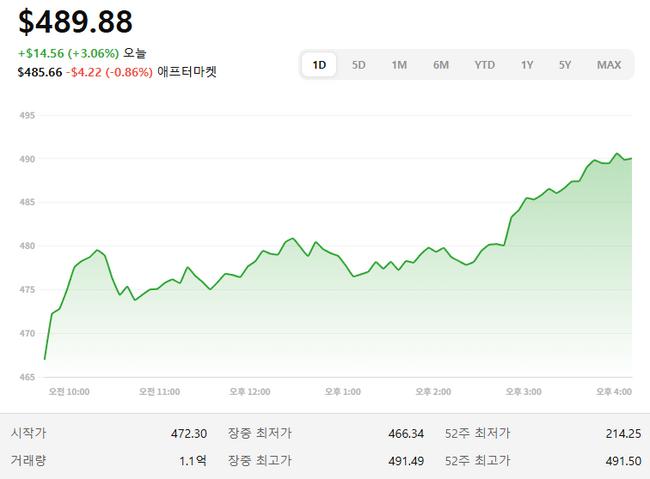

테슬라(TSLA) 주가가 12월 16일(현지시간) 종가 기준 490달러 안팎까지 상승하며 사상 최고치 구간을 재돌파했다. 장중 고점도 491달러대까지 올랐다.

이번 랠리는 전기차 판매만으로 설명되기보다는, 시장이 테슬라를 ‘자율주행 기반 모빌리티 플랫폼(로보택시) 및 AI·로보틱스 기업’으로 재평가하는 흐름과 맞물렸다는 분석이 우세하다.

촉매는 ‘안전요원 없는 로보택시’ 신호

주가 상승의 직접적인 촉매로는 로보택시 관련 기대가 지목된다. 일론 머스크 CEO가 안전요원(안전감시자) 없이 운행하는 형태의 로보택시 테스트를 언급한 이후, ‘완전자율 상용화’ 기대가 단기간에 확대됐다는 평가다.

일부 증권사들이 로보택시 확장 가능성을 근거로 목표주가를 상향하는 등, 투자심리 개선도 상승 흐름에 힘을 보탰다.

실적은 ‘현금·매출 견조’…수익성은 변동성 구간

테슬라 2025년 3분기 자료에 따르면 매출은 280.95억 달러(전년 동기 대비 +12%), 영업이익은 16.24억 달러, 영업이익률은 5.8%로 집계됐다. 자유현금흐름(FCF)은 약 40억 달러, 현금 및 투자자산은 416억 달러 수준으로 늘었다.

다만 같은 기간 영업비용 증가와 영업이익 감소 흐름이 함께 나타나, AI·로보틱스 투자 확대 국면에서 수익성 변동성이 확대될 수 있다는 지적도 나온다.

전기차를 넘어 ‘에너지’가 두 번째 성장축으로 부상

테슬라의 신고가 흐름은 자동차 외 부문의 성장도 배경으로 거론된다. 2025년 3분기 에너지 발전·저장 부문 매출은 34.15억 달러로 증가(전년 동기 대비 +44%)한 것으로 나타났다.

배터리 밸류체인 측면에서는 독일 그륀하이데 공장 배터리셀 투자 확대 계획이 공개되며 2027년 이후 생산 확대가 예고됐다. 다만 유럽 내 셀 생산은 비용 측면의 부담도 동반할 수 있다는 평가가 뒤따른다.

전망은 2026년 ‘상용화 속도’에서 갈린다

향후 주가의 핵심 변수는 로보택시가 “시연”을 넘어 “사업 확장”으로 전환되는지 여부다. 일부 리서치는 2026년 로보택시 확장 국면을 주요 분기점으로 거론하며, 안전요원 없는 운영 확대, 서비스 지역 확장, 전용차량(사이버캡) 양산 등을 촉매로 제시한다.

반면 도시별 규제·허가 체계와 사고 시 책임 구조는 상용화의 관문으로 남아 있다. 확장 속도가 기대에 못 미칠 경우, ‘기대 선반영’ 구간에서 변동성이 커질 수 있다는 경고도 나온다.

신고가 이후 시장이 확인하려는 3가지

첫째, 로보택시 관련 기대가 뉴스가 아니라 유료 서비스 확대와 안전지표 축적으로 증명되는지 여부다.

둘째, 자동차 본업의 마진 안정화 속도다. 매출·현금흐름이 견조하더라도 수익성 회복이 지연되면 밸류에이션 부담이 커질 수 있다.

셋째, 에너지·배터리 등 비자동차 부문의 실적 기여도가 추가로 확대되는지다. 해당 축이 커질수록 테슬라에 대한 시장의 프레임은 ‘EV 제조사’에서 ‘에너지·AI 인프라 기업’으로 이동할 가능성이 있다.

Vin Chaud in France, Donguibogam Herbal Tea in Korea

When the French feel a chill coming on, they make Vin chaud, a warm wine simmered with cinnamon, cloves, apples, and oranges — a traditional winter drink that serves as Europe’s natural cold remedy.And in Korea? Koreans have traditional herbal tea.For generations, Koreans have brewed ginger tea, jujube tea, and Ssanghwa-cha to ward off the winter cold. The rising steam from a teacup filled with the scent of medicinal herbs is more tha...

Vin Chaud in France, Donguibogam Herbal Tea in Korea

When the French feel a chill coming on, they make Vin chaud, a warm wine simmered with cinnamon, cloves, apples, and oranges — a traditional winter drink that serves as Europe’s natural cold remedy.And in Korea? Koreans have traditional herbal tea.For generations, Koreans have brewed ginger tea, jujube tea, and Ssanghwa-cha to ward off the winter cold. The rising steam from a teacup filled with the scent of medicinal herbs is more tha...

왜 하필 ‘12월 3일’이었나, 특검이 밝힌 이유는?

왜 하필 ‘12월 3일’이었나, 특검이 밝힌 이유는?

환율 뉴스에 꼭 나오는 '통화 스와프', 한 번에 이해하기

환율 뉴스에 꼭 나오는 '통화 스와프', 한 번에 이해하기

“탈모는 생존 문제”…이재명 대통령, 건강보험 적용 검토 지시

“탈모는 생존 문제”…이재명 대통령, 건강보험 적용 검토 지시

샤이니 키, '주사이모 의사로 알고 진료’ 해명…결국 잠정 활동 중단 선언!!

샤이니 키, '주사이모 의사로 알고 진료’ 해명…결국 잠정 활동 중단 선언!!

김하성, 결국 ‘FA 재수’ 선택…애틀랜타와 1년 2,000만달러 재계약

김하성, 결국 ‘FA 재수’ 선택…애틀랜타와 1년 2,000만달러 재계약

KT멤버십, 풍성한 연말 맞이 `12월 달달혜택` 공개

KT멤버십, 풍성한 연말 맞이 `12월 달달혜택` 공개

은퇴 후에도 일하고 싶은 사람들을 위한 도시락 ... 하나금융&인천 연수구, 도시락 제조시설 `나눔愛 찬` 개소

은퇴 후에도 일하고 싶은 사람들을 위한 도시락 ... 하나금융&인천 연수구, 도시락 제조시설 `나눔愛 찬` 개소

<사설> 교통약자에게 좌석을 허하라

<사설> 교통약자에게 좌석을 허하라

목록

목록